Il pignoramento dello stipendio, rientra tra i provvedimenti esecutivi che l’Agenzia delle Entrate, altro agente o comunque un terzo, può effettuare per recuperare l’eventuale credito che vanta nei confronti del debitore e cioé il lavoratore nel nostro caso.

Nello specifico, il pignoramento dello stipendo prevede la possibilità per il creditore, di procedere al pignoramento delle somme stabilite nell'atto giudiziario tramite due modalità e momenti diversi:

-

pignoramento dello stipendio notificato al datore di lavoro. La trattenuta sullo stipendio viene svolta ad opera del datore datore di lavoro per conto del creditore prima ancora che la retribuzione venga corrisposta al collaboratore;

-

Pignoramento dello stipendio sul conto corrente che avviene dopo che la retribuzione è stata percepita e depositata sul conto corrente del dipendente a seguito del bonifico effettuata dal datore di lavoro.

Pignoramento del quinto dello stipendio di colf e badanti: come avviene il pignoramento dello stipendio

Come anticipato se il pignoramento dello stipendio é notificato al datore di lavoro domestico (c.d. pignoramento presso terzi), prevede che la somma mensile da pignorare debba essere trattenuta al collaboratore/debitore prima che la busta paga venga pagata al dipendente stesso. Ne consegue che la retribuzione non ancora transitata nella disponibilità materiale della colf o badante, diventa oggetto di trattenuta da parte del creditore fino ad un massimo di 1/5 dello stipendio netto mensile, e cioè solo dopo aver effettuato le trattenute contributive.

Pignoramento del quinto dello stipendio di colf e badanti: come operare in Webcolf

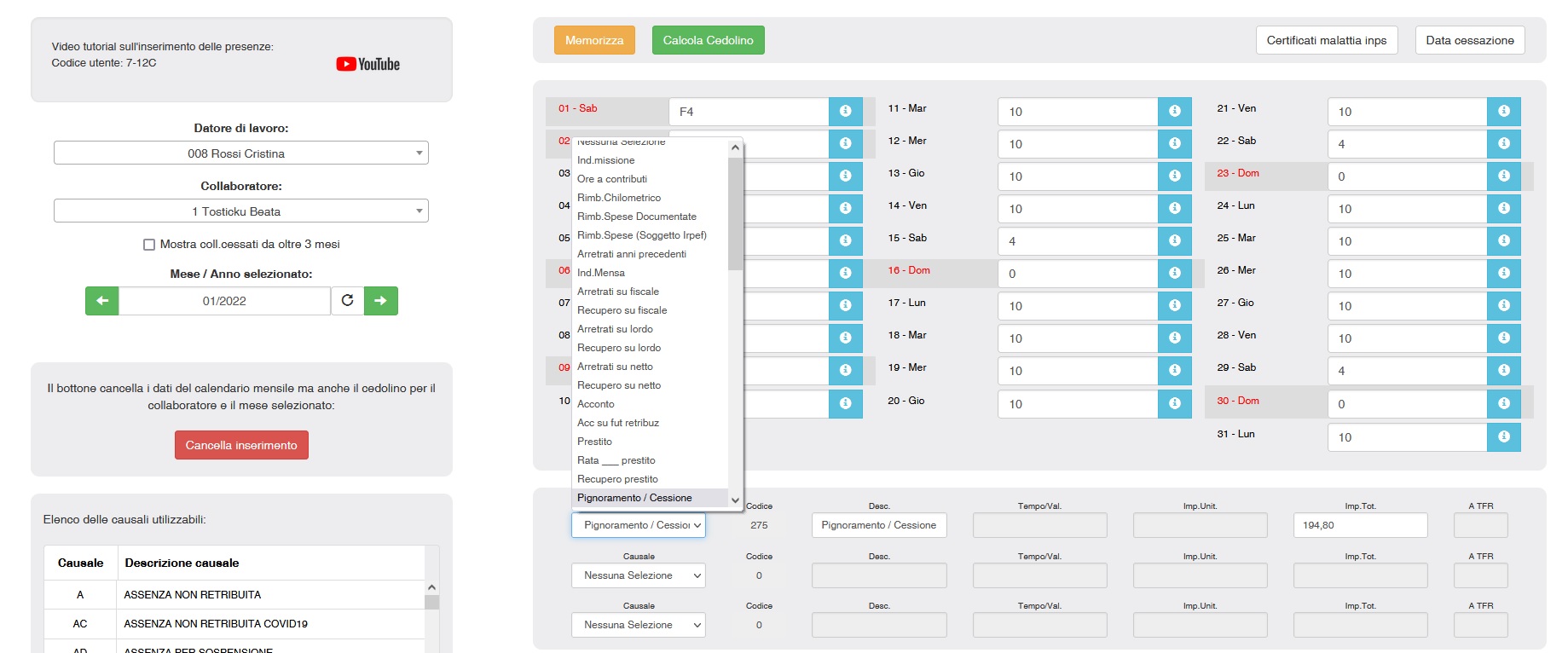

Per gestire un pignoramento del quinto dello stipendio l'utente dovrebbe:

- calcolare il cedolino normalmente in Cedolini | inserimento mensile, verificando quant'è l'importo del netto da pagare;

- tornare nell'inserimento mensile, selezionare sotto il calendario mensile, da una delle tre righe con menù a tendina, la voce "Pignoramento / Cessione" e indicare come importo da trattenere 1/5 del "Netto da pagare" appena calcolato alla colonna "Imp. Tot.";

- calcolare e ricalcolare il cedolino.

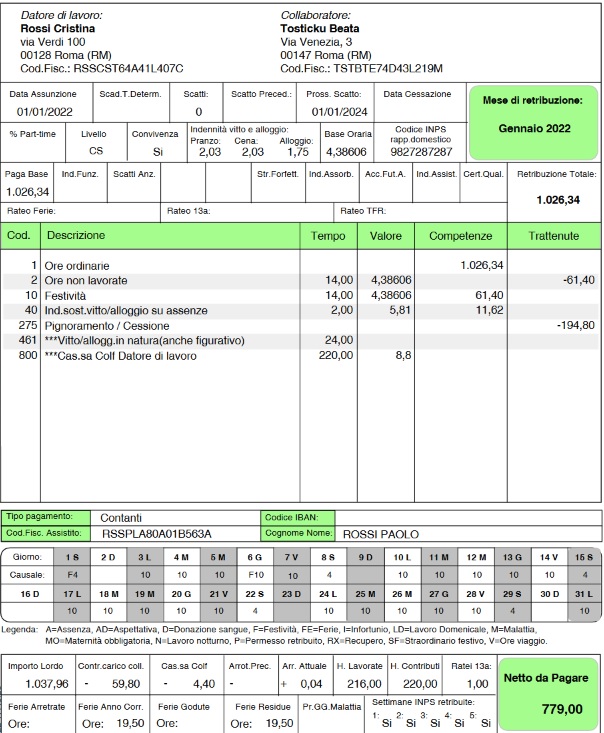

Se ad esempio il cedolino del mese di gennaio 2022 risultasse avere un netto di 974 €, il datore dovrebbe operare un pignoramento di 194,80 € (1/5 del netto).