Il D.L. del 21/09/2021 ha reso obbligatorio, dal 15 ottobre al 31 dicembre (poi prorogato fino al 30/04/2022), il possesso del green pass base per poter accedere al luogo di lavoro. L'obbligo è rivolto a coloro che svolgono una qualsiasi attività lavorativa nel settore privato, perciò anche a colf, badanti e baby sitter.

Il D.L. 1 del 07/01/2022, ha poi stabilito l'obbligo di possesso del green pass rafforzato, dal 15/02/2022 al 15/06/2022, per i lavoratori dai 50 anni in su. Ora con il Decreto Legge n. 24 del 24/03/2022 si é stabilito invece che dal 1° al 30 aprile tutti i lavoratori (a prescindere dall'età) possano lavorare anche se in possesso del solo green pass base.

Ricordiamo in seguito le differenze tra le due tipologie di green pass:

- il green pass rafforzato (o super green pass) si ottiene attraverso il completamento di un ciclo vaccinale (ovvero di due dosi, oppure 2 dosi + booster), o dopo essere guariti dal covid-19;

- il green pass base si ottiene attraverso l'esito negativo al tampone antigenico rapido (effettuato da meno di 48 ore) o molecolare (effettuato da meno di 72 ore)

E' inoltre possibile accedere al luogo di lavoro con attestazione di esenzione alla vaccinazione, emessa dal medico di base o dal medico vaccinatore.

GREEN PASS PER COLF E BADANTI: LA PROCEDURA DI VERIFICA

Il green pass dovrà essere richiesto e verificato dalla persona che farà entrare il lavoratore in casa, che sia il datore, l'assistito o un parente. La verifica può essere effettuata:

utilizzando l'applicazione VerificaC19, scaricabile dai market Android o Apple;

chiedendo al lavoratore di esibire una copia cartacea del green pass (per i datori di lavoro che hanno difficoltà nella gestione informatica).

In caso di mancato aggiornamento della piattaforma digitale, vengono accettati anche i documenti rilasciati, in formato cartaceo o digitale, dalle strutture sanitarie, dai medici o dalle farmacie, che attestano l’avvenuta vaccinazione, l’avvenuta guarigione o l’effettuazione del tampone.

[AGGIORNAMENTO: con la L. 165 del 19/11/2021 si è stabilito che i lavoratori possano consegnare al proprio datore di lavoro copia della propria certificazione verde COVID-19, così, per tutta la durata della relativa validità, sono esonerati dai controlli da parte dei rispettivi datori di lavoro].

GREEN PASS PER COLF E BADANTI: SANZIONI

Il D.L. 21 settembre 2021, in vigore dal 15 ottobre, prevede importanti sanzioni per i datori di lavoro che non controllano il green pass, da 400 a 1.000 €, mentre il lavoratore domestico che si reca al lavoro senza avere il green pass può subire una sanzione da 600 a 1.500 €.

GREEN PASS PER COLF E BADANTI: COSA DEVE FARE IL DATORE DI LAVORO

Il datore di lavoro deve attivare una procedura per la verifica del Green pass dei propri lavoratori. Webcolf mette a disposizione la seguente procedura:

a) stampa (nel menù Assunzione | Covid 19: verifica Green pass), di un primo documento che attesti l'introduzione della procedura, ai sensi dell'art. 3 del D.L. 21.09.2021, n.127 con nomina della persona delegata al controllo della certificazione verde. In questa prima lettera si dovrà indicare se il collaboratore è provvisto o meno del Green pass, e con quale modalità viene effettuato il controllo. Questo documento va stampato solo la prima volta che si effettua la verifica; il documento va firmato e conservato dal datore di lavoro.

Di seguito a questa stampa viene scaricato un registro da utilizzare per i successivi controlli, in cui indicare di volta in volta la data del controllo, la persona che lo effettua e l'esito.

b) Verifica della certificazione verde attraverso l'utilizzo dell'app Verifica C19. Come utilizzare l'app:

• Aprire l’app “Verifica C-19” • Chiedere al lavoratore di esibire il QR code presente nella certificazione verde • Effettuare la scansione del QR code:

c) Nel caso di colf o badante priva di green pass o di green pass non valido, viene generata una lettera di impossibilità di ricevimento delle prestazioni lavorative con sospensione di erogazione della retribuzione.

Nella lettera si precisa che il lavoratore potrà rientrare quando presenterà al datore il Green pass o comunque dopo il 31.03.2022. La norma prevede però che non si possa prendere alcun provvedimento disciplinare in tal caso, né tantomeno procedere al licenziamento. Al lavoratore verrà quindi conservato il posto di lavoro ma non percepirà la retribuzione e non vi sarà maturazione di alcun ulteriore costo quale tredicesima, ferie, tfr e contributi.

Nel calendario mensile delle presenze l'utente Webcolf dovrà indicare il codice AGP (assenza per mancanza green pass) per tutti i giorni di calendario (compresi giorni non lavorativi, domeniche e festivi) compresi nel periodo di impossibilità a ricevere la prestazione.

Si ritiene che il lavoratore domestico, pur non godendo della stabilità di rapporto, non possa essere licenziato per effetto della mancanza del Green pass, nemmeno subito dopo il suo rientro. Il licenziamento potrebbe infatti essere ricondotto comunque alla mancanza di Green pass ed essere giudicato nullo, improduttivo di effetti, esponendo il datore di lavoro al pagamento delle retribuzioni arretrate. Il consiglio pertanto è quello di evitare il licenziamento ed eventualmente concordare una risoluzione consensuale.

In caso di nuovo utente Webcolf, dopo essersi registrati al link https://www.webcolf.com/ inserire i dati del datore di lavoro nel menù Assunzione | inserimento datore e quelli del collaboratore in Assunzione | inserimento collaboratore | dati anagrafici. Fatto ciò è possibile passare alla verifica del Green pass e alla stampa del documento che lo attesta al menù Assunzione | Covid 19: verifica Green pass. Il servizio è gratuito per un mese dopo la registrazione!

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Assegno per il nucleo familiare di colf e badanti

L’Assegno per il Nucleo Familiare (c.d. ANF) è una prestazione economica erogata dall'INPS ai nuclei familiari di alcune categorie di lavoratori tra i quali anche colf e badanti.

L’assegno può essere richiesto, per il proprio nucleo familiare, dai lavoratori domestici (italiani, comunitari ed extracomunitari) che lavorano in Italia.

Solitamente l'assegno viene pagato dal datore di lavoro, per conto dell'INPS, in occasione del pagamento della retribuzione mensile. Nel settore domestico però il datore di lavoro, non funge da sostituto d'imposta (come avviene invece in un'azienda), e quindi non può anticipare nulla in busta paga a titolo di assegno familiare.

L'assegno per il nucleo familiare di colf e badanti deve essere richiesto dal collaboratore stesso in sede di dichiarazione dei redditi, mediante un caf o un patronto.

La somma poi verrà erogata direttamente dall'Inps alla colf o badante con due rate semestrali secondo la modalità scelta dall’interessato (bonifico presso l’Ufficio Postale, accredito sul conto corrente bancario o postale).

ASSEGNO PER IL NUCLEO FAMILIARE DI COLF E BADANTI 2021

L'importo dell'assegno per il nucleo familiare di colf e badanti nel 2021 é calcolato tenendo conto:

- della contribuzione da lavoro domestico;

- della tipologia e del numero di soggetti che compongono il nucleo familiare;

- dei redditi percepiti dai componenti del nucleo familiare.

Altro aspetto molto importante per questo 2021 é l'introduzione, con il D.L. 79 del 08/06/2021, dell'assegno temporaneo, una misura di sostegno ai genitori con figli minori a carico, che sarà in vigore per un breve periodo: dal 1° luglio al 31 dicembre 2021. L'assegno é stato adottato a scopo sperimentale in attesa dell’attuazione dell’assegno unico e universale che semplificherà in toto le misure a sostegno delle famiglie con figli a carico.

Con l'introduzione dell'assegno é stato innalzato il valore mensile dell'ANF, fino al 31/12/2021, per ciascuno figlio di:

- 37,50 € per famiglie che hanno fino a due figli;

- 55,00 € per le famiglie con almeno 3 figli.

Ai collaboratori familiari già percettori di assegno per il nucleo familiare, l'incremento dell'assegno viene applicato in modo automatico, senza bisogno di integrare la domanda in precedenza presentata.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Come gestire le ferie dei collaboratori domestici

Come gestire le ferie dei collaboratori domestici

Con l'arrivo dell'estate ci si ritrova ad affrontare il tema delle ferie dei collaboratori domestici.

Il Contratto Collettivo all'art. 17 specifica che il diritto al godimento delle ferie è irrinunciabile, e che le ferie devono avere carattere continuativo. Le ferie possono essere frazionate in non più di due periodi all’anno, purché concordati tra le parti. La loro fruizione deve aver luogo per almeno 2 settimane entro l’anno di maturazione e, per almeno ulteriori 2 settimane, entro i 18 mesi successivi all’anno di maturazione.

Fa eccezione il caso indicato al comma 8 dell'art. 17, ovvero il caso in cui il lavoratore sia straniero e abbia il desiderio o la necessità di trascorrere le ferie nel proprio paese di origine. Solo in questo caso, le ferie maturate nel corso dell'anno possono essere accantonate e non godute, affinché il lavoratore possa fruire di 2 mesi consecutivi di ferie ogni 2 anni.

Ciò non toglie la possibilità, se in accordo tra le parti, di utilizzare le ferie in singole giornate.

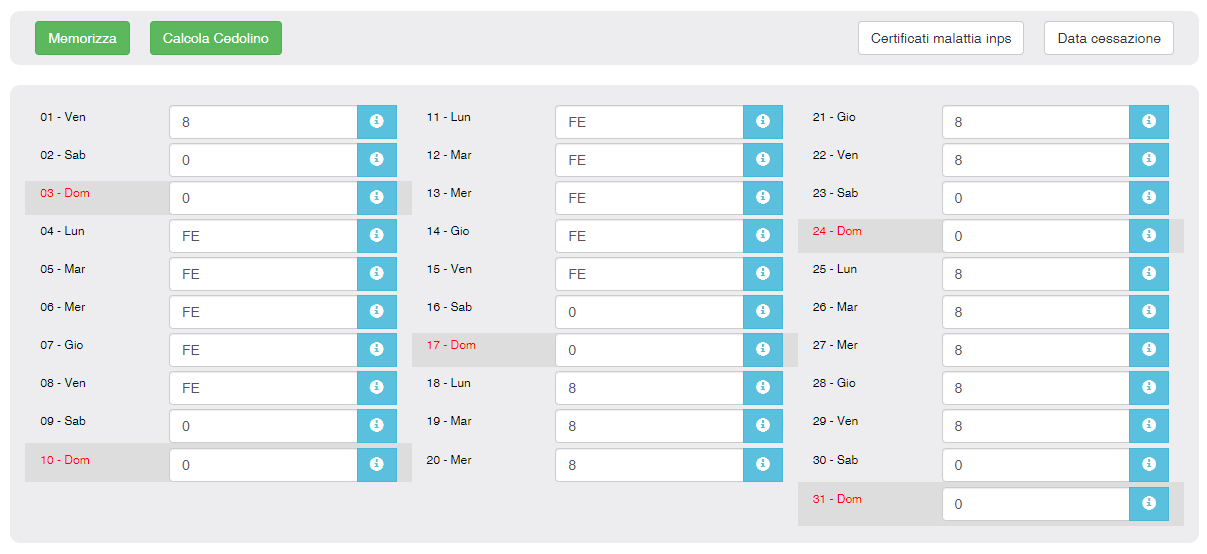

Come inserire le ferie nella busta paga elaborata con Webcolf

Quando le ferie vengono godute, è necessario indicarlo in busta paga.

Per indicare ferie godute, in Webcolf si inserisce il codice FE al posto delle ore lavorate, in corrispondenza di tutti i giorni in cui le ferie vengono fruite:

Per maggiori informazioni sulla maturazione delle ferie, si consiglia di leggere il nostro approfondimento qui.

Come gestire le ferie dei collaboratori domestici: casi particolari

A volte accade che la collaboratrice avanzi richieste particolari, ad esempio desidera assentarsi dal lavoro per un periodo più lungo rispetto alle ferie che ha già maturato, oppure, al contrario, non intende fare ferie perché non desidera viaggiare e preferirebbe continuare a lavorare.

In base alla nostra esperienza, cerchiamo di spiegare di seguito come gestire i casi particolari più ricorrenti.

a) Le ferie di datore di lavoro e collaboratrice non coincidono.

Come accade per i dipendenti d'azienda, che fruiscono della maggior parte delle loro ferie quando l'azienda è chiusa, anche le collaboratrici domestiche dovrebbero cercare di far coincidere le proprie ferie con quelle del datore di lavoro. Il Contratto Collettivo in merito specifica che "È il datore di lavoro, compatibilmente con le proprie esigenze e con quelle del lavoratore, a fissare il periodo di ferie (...) ferma restando la possibilità di diverso accordo tra le parti." Ciò significa che le parti possono organizzare le ferie come preferiscono, a condizione che vi sia accordo tra le parti.

Se non si raggiunge un accordo, la decisione finale spetta al datore di lavoro.

b) La collaboratrice chiede più ferie di quelle a sua disposizione.

Se la collaboratrice è assunta da poco, può accadere che, quando arriva il periodo di ferie, non abbia abbastanza ferie maturate per coprire tale periodo. In questi casi si può agire in diversi modi:

si anticipano le ferie che verranno maturate nei mesi successivi. Tenendo conto che ogni lavoratore domestico matura un mese di ferie all'anno, è possibile calcolare le ferie che saranno maturate nei mesi successivi fino a dicembre, e farle fruire in anticipo al lavoratore. Nell'inserimento delle presenze è sufficiente indicare ferie, così le ferie residue saranno riportate con un numero negativo.

Si concorda un periodo di assenza non retribuita o aspettativa per il periodo non coperto dalle ferie. Tale accordo dovrà essere messo per iscritto e firmato da entrambe le parti. Se il periodo da indicare come non retribuito è inferiore ai 15 giorni, è preferibile scegliere l'assenza non retribuita (in Webcolf si indica con il codice A), se invece il periodo da indicare è superiore ai 15 giorni si può concordare aspettativa (in Webcolf si indica con il codice AD). La differenza tra le due situazioni è che con l'aspettativa, se viene indicata per più di 15 giorni di calendario nello stesso mese, non vengono maturati tfr, ferie e tredicesima per il mese intero.

c) La collaboratrice non torna più dopo le ferie.

La collaboratrice è tenuta a rientrare al lavoro una volta terminato il periodo di ferie concordato. Se per motivi organizzativi non risulta possibile il rientro nella data prestabilita, la collaboratrice deve tempestivamente comunicarlo al datore di lavoro; in questo caso le parti dovranno accordarsi, prolungando le ferie della lavoratrice, oppure indicando i giorni di assenza come permesso non retribuito (con il codice PNR).

Se invece la collaboratrice non rientra senza dare alcuna notizia, il datore di lavoro dovrà indicare la collaboratrice come assente ingiustificata (in Webcolf si utilizzerà il codice AD nel calendario delle presenze) e se l'assenza si protrae per diversi giorni, il datore di lavoro potrà inviare alla collaboratrice una lettera di contestazione disciplinare. Se non si riceve riscontro dopo la contestazione, il datore di lavoro potrà procedere con il licenziamento per giusta causa.

In questa circostanza consigliamo di approfondire la procedura da seguire in caso dilicenziamento disciplinare.

d) La collaboratrice non vuole fare ferie, e vuole che le siano liquidate.

La normativa non permette al lavoratore di rinunciare alle ferie. Inoltre, il Contratto Collettivo all'art. 17 indica espressamente che il godimento delle ferie non può essere sostituito dalla relativa indennità; solo in caso di cessazione del rapporto di lavoro, le ferie rimanenti e non godute dovranno essere liquidate.

Se la collaboratrice insiste a voler continuare a lavorare senza fare ferie, il datore di lavoro può chiederle di non presentarsi per il periodo utile al godimento delle sue ferie residue, imponendo un periodo di riposo.

e) La collaboratrice si ammala durante le ferie.

Che cosa succede se la collaboratrice si ammala durante le ferie? È necessario distinguere due casi:

- se si tratta di malattia ospedalizzata, la malattia sospende le ferie. Il lavoratore dovrà quindi inviare al datore di lavoro il certificato medico appena possibile, e il datoe di lavoro dovrà indicare malattia (invece di ferie) nei giorni riportati nel certificato;

- se si tratta di malattia ordinaria, le ferie non vengono sospese, e non è necessario che il lavoratore invii il certificato medico al datore di lavoro.

f) Le ferie possono essere godute durante il preavviso di licenziamento?

Le ferie non possono essere fruite nel periodo di preavviso di licenziamento; durante il preavviso di licenziamento il lavoratore dovrebbe svolgere la normale prestazione normalmente, in presenza, in base agli orari previsti da contratto. Le eventuali giornate di ferie fruite durante il preavviso allungano lo stesso.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Vaccino contro il covid per badanti e assistenti familiari

Vaccino contro il covid per badanti e assistenti familiari: il punto della situazione

A partire dal 15 ottobre 2021 entrerà in vigore il Decreto Legge n. 127 che introduce l'obbligo di esibire il green pass per accedere a tutti i luoghi di lavoro, anche del settore privato.

Si precisa che la normativa non introduce l'obbligo vaccinale, ma solo l'obbligo di possedere ed esibire la certificazione verde.

Vaccino contro il covid per badanti e assistenti familiari: come procedere in caso di rifiuto da parte della lavoratrice

Non essendoci alcun obbligo vaccinale, i lavoratori non sono costretti a vaccinarsi, ed i datori di lavoro non possono esigere che il lavoratore si vaccini per ammetterlo nel luogo di lavoro.

La certificazione verde, infatti, si ottiene:

a) attraverso la somministrazione di uno dei vaccini contro il Covid-19 riconosciuti dall'Unione Europea; b) dopo essere guariti dal Covid -19 (con durata limitata di 6 mesi); c) effettuando un test anticovid rapido o molecolare.

La normativa, inoltre, specifica che anche se il lavoratore non esibisce il green pass, non può essere licenziato; verrà invece considerato assente ingiustificato e per il periodo di assenza non gli sarà corrisposta alcuna retribuzione.

Il collaboratore potrà essere riammesso al lavoro con effetto immediato non appena esibirà al proprio datore la certificazione verde.

Come prenotare il vaccino contro il Covid-19

Per prenotare la vaccinazione il cittadino può collegarsi al sito della ULSS di riferimento della propria città di residenza, dove potrà accedere alla sezione "Prenotazione vaccinazione covid-19".

Verranno richiesti: - il codice fiscale del cittadino; - le ultime 6 cifre del numero della tessera sanitaria; successivamente sarà possibile selezionare la sede e il giorno del vaccino.

Per maggiori informazioni si consiglia di contattare telefonicamente l'ULSS di riferimento o richiedere la consulenza del proprio medico di famiglia.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Bonus baby sitter 2021

A marzo il Governo ha previsto un nuovo tipo di bonus baby sitter 2021 del valore massimo di 100 € a settimana. Il bonus permette di retribuire la baby sitter solamente attraverso il libretto di famiglia.

Per maggiori informazioni circa i requisiti necessari per avere il bonus baby sitter 2021 e le categorie di genitori lavoratori per le quali é previsto, si può leggere l'articolo Bonus per baby sitter.

Nel nostro sito vi é infine una sezione specifica riguardante il Covid 19 raggiungibile a questo indirizzo: https://www.webcolf.com/covid19.html

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Quanto costa una badante notturna

QUANTO COSTA UNA BADANTE NOTTURNA: DIFFERENZE NEL LAVORO NOTTURNO

Quando l'assistito ha bisogno di un collaboratore che lavori la notte, è possibile assumere la persona con diverse tipologie di contratto.

Per capire quanto costa una badante notturna è necessario considerare diverse situazioni:

a) Collaboratore inquadrato come convivente a tempo pieno.

In questo caso, il collaboratore è assunto come convivente a tempo pieno, perciò lavora 54 ore settimanali diurne (10 ore al giorno dal lunedì al venerdì e 4 ore il sabato) e riceve vitto e alloggio in natura; perciò durante la notte rimane a dormire presso l'abitazione del datore di lavoro. La presenza notturna è compresa nel contratto, ed il lavoratore è a disposizione in caso di necessità o emergenze. La retribuzione in questo caso è quella mensile prevista per il livello di inquadramento scelto. Per un livello CS la retribuzione 2021 è pari a 997,61 euro per un costo totale di 1472,73 mensili.

b) Collaboratore assunto per prestazioni esclusivamente di attesa (presenza notturna).

Quando l'assistito ha bisogno soltanto di avere qualcuno vicino durante la notte, che sia a disposizione in caso di bisogno, o desidera avere compagnia per non restare solo di notte, il collaboratore può essere assunto per le sole prestazioni di attesa. In questo caso, al collaboratore viene richiesto di dormire presso l'abitazione dell'assistito, in modo da intervire in caso di necessità. Il contratto di sola attesa prevede un orario convenzionale di 54 ore settimanali, suddivise in 6 giorni (o meno, se gli accordi lo prevedono), e la retribuzione mensile è pari a euro 677,78 per un costo totale mensile di euro 1069,77.

c) Collaboratore assunto per discontinue prestazioni notturne di cura alla persona (assistenza notturna).

Quando l'assistito ha bisogno di assistenza durante la notte, con una frequenza che impedisce al lavoratore di riposare durante la notte, può essere attivato un contratto per la sola assistenza notturna. In questo caso, al collaboratore viene richiesto non solo di essere a disposizione, ma anche di rimanere sveglio per svolgere mansioni di assistenza attiva. Il contratto di assistenza notturna prevede un orario convenzionale di 54 ore settimanali, suddivise in 6 giorni (o meno, se gli accordi lo prevedono); la retribuzione è mensile, e dipende dal livello di inquadramento scelto. Per il CS la retribuzione del 2021 è pari ad euro 1147,24 euro pari ad un costo mensile di euro 1658,26. Un assistente notturno può essere assunto con il livello Bs, Cs o Ds.

Le tipologie di contratto precedentemente citate prevedono la convivenza; per consultare la tabella retributiva di tutti i contratti in regime di convivenza è possibile cliccare qui.

d) Collaboratore assunto per prestazioni di assistenza notturna occasionale (per una sola notte).

Quando la necessità di assistenza notturna è occasionale, per il datore di lavoro è più conveniente scegliere di assumere il collaboratore come non convivente a ore per lavoro notturno. Per i lavoratori non conviventi, il lavoro notturno è compreso tra le ore 22.00 e le ore 06.00. Perciò in questo caso, la retribuzione oraria viene stabilita in base al livello di inquadramento scelto, a cui si aggiunge la maggiorazione del 20% per le ore che ricadono nella fascia notturna. Ad esempio, se una collaboratrice lavora dalle 20.00 alle 08.00 sarà retribuita con la paga ordinaria per 4 ore (dalle 20.00 alle 22.00 e dalle 06.00 alle 08.00) e con la paga maggiorata del 20% per 8 ore. È importante in questo caso indicare nella lettera di assunzione che il lavoratore viene assunto appositamente per lavoro notturno, e che per questo la retribuzione oraria sindacale prevista per il livello selezionato verrà maggiorata del 20%. In Webcolf per indicare il lavoro notturno è necessario aggiungere il codice N nell'inserimento mensile. Nello specifico, il codice N indica la sola maggiorazione. Quindi, nel caso il collaboratore lavori ad esempio dalle 20.00 alle 8.00, ovvero faccia 4 ore di lavoro ordinario e 8 di notturno, si deve indicare 12N8, ovvero di 12 ore lavorate, di cui 8 hanno la maggiorazione per lavoro notturno.

e) Collaboratore assunto come non convivente a ore a cui viene richiesto dello straordinario notturno.

Accade che ad un collaboratore assunto a ore sia richiesto di lavorare oltre il suo orario, e che lo straordinario ricada nella fascia del lavoro notturno. In questo caso, le ore di straordinario avranno una maggiorazione del 50% (al posto del 25% previsto per lo straordinario diurno). In Webcolf, per indicare lo straordinario notturno è necessario indicare nel calendario delle presenze il codice SN seguito dal numero di ore di straordinario.

Per calcolare il costo medio mensile di un rapporto di lavoro domestico, clicca qui.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Festività soppresse colf e badanti

Festività soppresse colf e badanti: vengono riconosciute?

Il CCNL colf e badanti all'art. 16 comma 5 indica quanto segue:

Le giornate che hanno cessato di essere considerate festive agli effetti civili, ai sensi della legge 5 marzo 1977, n. 54, sono state compensate mediante il riconoscimento al lavoratore del godimento dell’intera giornata nelle festività di cui al comma 1.

Di fatto, per i lavoratori domestici i giorni corrispondenti a festività soppresse sono a tutti gli effetti dei normali giorni lavorativi.

Festività soppresse colf e badanti: cosa indicare nel calendario delle presenze

Per indicare correttamente le presenze per questi giorni è sufficiente indicare le ore lavorate come di consueto, oppure non indicare nulla se, in caso di orario part-time, il giorno da contratto non è lavorativo.

Le festività riconosciute sono invece:

1° gennaio, 6 gennaio, lunedì di Pasqua, 25 aprile, 1° maggio, 2 giugno, 15 agosto, 1° novembre, 8 dicembre 25 dicembre, 26 dicembre, S. Patrono.

Webcolf indica in automatico la festività nel calendario delle presenze mensili, inserendo il codice F seguito dal numero di ore che dovranno essere retribuite come festività.

Nello specifico, per i contratti a ore le festività vengono retribuite per 1/6 dell'orario settimanale; per i contratti in regime di convivenza con paga mensilizzata, invece, vengono retribuite per 1/26 del mensile. Se invece cadono di domenica, in quanto festività non godute, alla retribuzione del mese viene aggiunto 1/6 dell'orario settimanale.

Per maggiori informazioni in merito a come vengono retribuite le festività, si legga qui.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Permessi e congedi per colf e badanti

Tipologie di permessi e congedi per colf e badanti

Il contratto collettivo in vigore da novembre 2025 prevede vari tipi di permessi e congedi per colf e badanti, retribuiti e non.

Tra i vari permessi e congedi per colf e badanti ce ne sono alcuni che danno diritto alla solita retribuzione pattuita dalle parti e altri che permettono semplicemente di assentarsi dal lavoro.

PERMESSI RETRIBUITI

I permessi retribuiti per colf e badanti sono i seguenti.

1) Visite mediche, rinnovo del permesso o ricongiungimento familiare. L'art. 19 comma 1 del Ccnl prevede un certo numero di permessi retribuiti da utilizzare nell'anno per visite mediche oppure per le pratiche di rinnovo del permesso o ricongiungimento familiare:

16 ore annue per collaboratori conviventi full-time;

12 ore annue per collaboratori conviventi part-time (livelli B, BS o C con massimo 30 ore);

12 ore annue per collaboratori non conviventi con orario di lavoro di almeno 30 ore settimanali.

Per i collaboratori non conviventi con meno di 30 ore settimanali le 12 ore annue vanno riproporzionate sulla base dell'orario svolto. Se per esempio una colf viene assunta per 10 ore settimanali avrà diritto a 4 ore annuali di permesso invece di 12.

2) Nascita di un figlio. L'art. 19 co. 4 del Ccnl prevedeper il lavoratore padre lo stesso numero di permessi previsti dalla normativa vigente. L'attuale normativa stabilita dalla legge di bilancio 2021 (L. 178/2020, art. 1 co. 363, lettera a) prevede 10 giorni di congedo obbligatorio per il lavoratore che diventa papà e un ulteriore giorno aggiuntivo di congedo facoltativo, in alternativa ad un giorno di congedo di maternità se non fruito dalla madre oltre ad ampliare la tutela del congedo stesso prevedendone la fruizione anche nel caso di morte perinatale del figlio. Si tratta di 10 giorni pagati direttamente dall'Inps con indennità pari al 100% della retribuzione.

3) Lutto. Il Ccnl all'art. 19, co. 3, prevede per il lavoratore colpito da comprovata disgrazia, (quindi con relativo certificato di morte), a familiari conviventi o parenti entro il 2° grado, un permesso retribuito pari a 3 giorni lavorativi consecutivi. Nelle note a verbale il Ccnl indica poi che con “giorni lavorativi” si intendono i ventiseiesimi della mensilità quindi i giorni dal lunedì al sabato.

Una volta che il collaboratore avrà richiesto la fruizione del permesso, il datore di lavoro dovrà accettare entro 24 ore la richiesta e far fruire il permesso entro i successivi 7 giorni, salvo accordi particolari con il collaboratore. La mancata fruizione del permesso non dà diritto al pagamento di un'indennità sostitutiva.

4) Formazione professionale. L'art. 20 del contratto collettivo prevede 40 ore annue di permessi retribuiti per la frequenza di corsi di formazione professionale, (specifici per collaboratori o assistenti familiari), o per attività formative necessarie al rinnovo del permesso di soggiorno. In quest'ultimo caso va presentata al datore relativa documentazione attestante gli orari delle attività formative.

Tali permessi possono essere utilizzati solamente da colf e badanti assunte con contratto a tempo inderminato, con orario full-time e purchè abbiano maturato almeno 6 mesi di anzianità di servizio presso lo stesso datore.

5) Permessi sindacali. Per le colf o badanti che ricoprono una carica presso gli organismi direttivi, (territoriali o nazionali), dei sindacati fimatari del Ccnl, l'art. 43 prevede un permesso di 6 giorni lavorativi (lunedì-sabato) massimi annuali per partecipare alle riunioni del proprio sindacato.

Per poter usufruire di tali permessi é necessario che la carica ricoperta dalla colf o badante sia attestata dal sindacato di appartenenza e che la partecipazione alle riunioni sia documentata; é inoltre necessario preavvisare il datore dell'assenza 3 giorni prima presentando la richiesta del permesso rilasciata dal sindacato stesso.

6) Permesso elettorale. Il collaboratore domestico che venga nominato scrutatore, segretario o presidente del seggio elettorale, ha diritto per legge ad assentarsi dal lavoro e a percepire la retribuzione. Le giornate così trascorse infatti per legge sono da ritenersi a tutti gli effetti giorni lavorativi.

I giorni non lavorativi e festivi, o comunque di riposo, (ad esempio il sabato e la domenica), durante i quali la collaboratrice svolge le cariche sopra indicate, devono essere recuperati con una giornata di riposo compensativo oppure retribuiti per 1/26 in più del mensile.

7) Donazione sangue o midollo osseo.In caso di richiesta di permesso per donazione sangue (o midollo osseo) il datore dovrebbe retribuire alla collaboratrice le ore di quella giornata come fossero state lavorate e poi presentare domanda di rimborso all’INPS.

La domanda di rimborso può essere presentata online all'INPS attraverso il servizio dedicato, secondo le indicazioni fornite con la circolare Inps n. 5 del 16 gennaio 2012, allegando la documentazione inerente la donazione.

In alternativa il datore può presentare la domanda tramite:

contact center al numero 803 164 (gratuito da rete fissa) oppure 06 164 164 da rete mobile;

enti di patronato e intermediari dell’Istituto.

8) Permesso per assistere familiari con grave disabilità certificata. I lavoratori potranno fruire di permessi retribuiti e anche di ulteriori permessi non retribuiti, su accordo tra le parti, per assistere familiari con grave disabilità certificata. Con familiare vengono intesi: coniuge/parte di unione civile/convivente di fatto, parente o affine entro il secondo grado o entro il terzo grado qualora il genitore o il coniuge/parte di unione civile/convivente di fatto risultante dallo stato di famiglia della persona in situazione di grave disabilità certificata siano anch'essi affetti da patologie invalidanti o siano deceduti.

La condizione di "grave disabilità" dev'essere riconosciuta dall'apposita commissione medica integrata ASL/INPS che rilascia un verbale ufficiale dove viene indicato il riconoscimento della disabilità grave, seguito dalla dicitura Legge 104/1992 art. 3 comma 3.

CONGEDI RETRIBUITI

Oltre ai permessi sono previsti anche due tipi di congedi retribuiti.

1) Congedo per donne vittime di violenza di genere. Introdotto grazie al nuovo Ccnl del 2020, questo tipo di congedo prevede un periodo di astensione dal lavoro per le collaboratrici che hanno subito violenza, inserite in appositi e certificati percorsi di protezione.

La collaboratrice dovrà informare il proprio datore con un preavviso di almeno 7 giorni, fornendo apposita certificazione attestante l'inserimento nei percorsi di protezione.

La collaboratrice potrà richiedere massimo 3 mesi di permesso facendo richiesta direttamente all'Inps che provvederà a corrispondere la relativa indennità corrispondente all'ultima retribuzione percepita. Tale periodo viene comunque conteggiato ai fini dell'anzianità di servizio, ai fini contributivi e anche della maturazione di tfr, ferie e 13esima.

Tale periodo di permesso può essere usufruito dalla collaboratrice anche in modo frazionato nell'arco di 3 anni, su base oraria o giornaliera. In caso di frazionamento su base oraria la collaboratrice si può assentare al massimo per metà delle ore di lavoro giornaliere medie.

2) Congedo matrimoniale. In caso di matrimonio, come previsto dall'art. 24 del Ccnl, ai collaboratori domestici spetta un congedo retribuito pari a 15 giorni di calendario che può eventualmente essere utilizzato anche entro un anno dall'evento. Se il rapporto di lavoro termina prima dell'utilizzo del congedo il diritto viene meno e quindi non sarà più possibile utilizzarlo o chiedere il corrispettivo in denaro.

Il congedo verrà retribuito dal datore a seguito presentazione del certificato di matrimonio.

PERMESSI NON RETRIBUITI

1)Permesso per studio. L'articolo 23 del contratto collettivo prevede dei permessi non retribuiti per le colf e badanti che hanno la necessità di frequentare dei corsi scolastici. Tali corsi devono essere utili al conseguimento del diploma della scuola dell'obbligo o di un titolo professionale e la loro frequenza deve essere documentata da apposita attestazione da consegnare mensilmente al datore. Le ore non retribuite relative ai corsi, potranno eventualmente essere recuperate.

Solamente le ore necessarie a svolgere gli esami annuali verranno retribuire dal datore nel limite delle ore di lavoro previste per tale giornata.

2) In senso più generico, i collaboratori domestici possono in ogni caso fruire di permessi non retribuiti in accordo con il datore di lavoro.

Gestione dei permessi e congedi per colf e badanti in Webcolf

In base al tipo di permesso, nel menù Cedolini | inserimento mensile, vanno indicate le seguenti causali per giustificare l'assenza:

- P di permesso retribuito in genere;

- PM di permesso per visita medica;

- PNR per il permesso non retribuito;

- PL di permesso per lutto;

- PF di permesso per formazione professionale;

- PX di permesso per studio;

- PS di permesso sindacale;

- PE per il permesso elettorale;

- D di donazione sangue;

- BE per il congedo matrimoniale;

- CP per il congedo di paternità.

Come inserire le causali dei permessi e congedi per colf e badanti nel calendario delle presenze mensili

Una volta identificata la causale corretta, in base al tipo di permesso da indicare, se viene richiesto un permesso per l'intera giornata è sufficiente inserire la causale scelta al posto delle ore lavorate nel giorno corrispondente.

Esempio 1: una collaboratrice chiede l'intera giornata di mercoledì per effettuare una visita medica. Il mercoledì dovrebbe lavorare 4 ore. Nel calendario delle presenze, al posto del numero 4, si dovrà indicare: PM.

Esempio 2: la stessa collaboratrice, un altro giorno, chiede 1 ora di permesso del giovedì per andare a donare il sangue. Il giovedì dovrebbe lavorare 4 ore. Nel calendario delle presenze, al posto del numero 4, si dovranno indicare: prima le ore lavorate, poi la causale del permesso, e poi le ore di permesso. In questo caso: 3D1.

Nel settore domestico:

- i permessi non si possono cumulare negli anni quindi se non vengono fruiti scadono. Per questo motivo in Webcolf non é stato previsto un contatore per i permessi al contrario invece delle ferie;

- per le colf e badanti non sono previsti i permessi L.104 per assistere i propri familiari come spieghiamo nel dettaglio nel nostro articoloPermessi Legge 104 per colf e badanti

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Concedere un prestito alla colf o badante

Capita sempre più spesso che il datore decida di concedere un prestito alla colf o badante che ne fa richiesta perchè si trova in difficoltà economiche.

Nel caso in cui si dovesse concedere un prestito alla colf o badante consigliamo innanzitutto di fare un accordo scritto nel quale sarà importante indicare l'importo totale del prestito oltre al numero e l'importo delle rate mensili utili all'estinzione del prestito.

Si riporta di seguito un fac-simile che il datore può utilizzare in caso di concessione di un prestito:

COGNOME NOME DATORE

INDIRIZZO DATORE

LUOGO E DATA

COGNOME NOME COLLABORATORE

INDIRIZZO COLLABORATORE

Oggetto: Concessione prestito

Con la presente, a seguito della sua richiesta, le confermiamo la concessione di un prestito pari ad un importo di Euro ……………………… (…………………………../00).

Tale importo dovrà essere restituito in n. ……………… rate mensili di euro ……………….. ciascuna mediante trattenuta in busta paga che lei espressamente autorizza a partire dal mese di …………………. a seguito del quale Lei si impegna a non richiedere ulteriori finanziamenti / delegazioni di pagamento a terzi salvo espressa autorizzazione della scrivente e comunque sempre in modo che l’importo trattenuto non superi il 50% della retribuzione netta corrisposta.

Sul prestito non verranno applicati interessi, considerato anche l'attuale tasso ufficiale di riferimento. Nel caso di variazioni in rialzo del TUR, sul prestito restante verrà applicato un interesse utile ad evitare il calcolo del fringe benefit a suo e a ns. carico.

Nel caso in cui il rapporto di lavoro dovesse risolversi anticipatamente per qualsiasi motivo, la somma residua le verrà trattenuta in un’unica soluzione con l’ultimo cedolino paga. In caso di incapienza, anche per la presenza di ulteriori finanziamenti, lei fin d’ora si impegna a restituire quanto non compensato nei cedolini paga corrisposti entro 60 giorni dopo il termine del rapporto di lavoro.

Pensando di averle fatto cosa gradita, porgiamo cordiali saluti.

La gestione di tale pratica si divide in due fasi.

Corresponsione del prestito. Per corrispondere la somma pattuita é necessario entrare nel menù Cedolini | inserimento mensile, posizionarsi a sinistra sul mese di corresponsione, selezionare da una delle tre righe con menù a tendina, sotto il calendario mensile, la voce "Prestito" indicando a fianco la somma richiesta.

Recupero del prestito. Per trattenere in busta paga la rata mensile utile al recupero del prestito é necessario entrare nel menù Assunzione | inserimento collaboratore | trattamento economico | impostazioni economiche avanzate e scorrere in basso la maschera posizionandosi su "Voce mensile ricorrente". A questo punto é necessario selezionare la causale "Rata prestito", indicando l'importo mensile da trattenere sotto la colonna "Imp. totale" e le date in cui effettuare le trattenute alle colonne "Validità dal" - "Validità al". Memorizzare poi in alto dopo l'impostazione. In questo modo il programma farà in automatico la trattenuta ogni mese per tutto il periodo indicato.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Assunzione di un parente come colf o badante

Se si sta valutando l'assunzione di un parente come colf o badante, oppure del coniuge, é necessario valutare bene la situazione prima di procedere in quanto spesso l'Inps rifiuta la costituzione del rapporto a seguito del ricevimento della comunicazione di assunzione.

ASSUNZIONE DEL CONIUGE

Il rapporto di lavoro stipulato con il proprio coniuge viene di norma rifiutato dall'Inps in quanto le prestazioni svolte tra parenti stretti si presumono gratuite e svolte per motivi affettivi. Il codice civile infatti all’art. 143 indica tra i doveri dei coniugi anche la reciproca assistenza morale e materiale oltre alla collaborazione nell’interesse della famiglia, cosa incompatibile con il sussistere di un rapporto di lavoro domestico.

Ci sono però dei casi particolari in cui l'Inps accetta ugualmente il rapporto domestico tra i coniugi, data la particolare condizione dell'assistito che oltre a friure dell’indennità di accompagnamento dev'essere:

grande invalido di guerra (civile e militare);

grande invalido per cause di servizio e del lavoro;

mutilato e invalido civile;

cieco civile.

ASSUNZIONE DI UN PARENTE O AFFINE ENTRO IL 3° GRADO

Nel caso si assuma come colf o badante un parente, (discendenza da uno stesso stipite) o affine (vincolo con i parenti del coniuge) entro il 3° grado, l'Inps non rifiuta di diritto il rapporto ma effettua una verifica.

In tal caso la comunicazione di assunzione, effettuata sul sito Inps, sarà indicata come “Sospesa” e verrà definita dalla sede Inps competente per territorio solo dopo avere effettuato i controlli previsti a convalida di quanto dichiarato dal datore di lavoro.

Il datore di lavoro può controllare lo stato del rapporto domestico che ha denunciato in Inps entrando nel menù Assunzione | comunicazione Inps, indicando le credenziali necessarie e poi cliccando sul menù a sinistra "Consultazione rapporto lavoro". Lo stato viene indicato come prima cosa in alto sulla pagina di consultazione.

Per velocizzare la verifica della pratica da parte dell'Inps e quindi dimostrare l’esistenza effettiva del vincolo di subordinazione il datore può inviare tramite pec o raccomandata all'Inps competente per territorio, la DICHIARAZIONE DI RESPONSABILITA'.pdf

Nel caso l'Inps avesse dei dubbi in merito all’autocertificazione inviata dal datore potrà procedere ad accertamenti o anche alla convocazione delle parti interessate. Le parti dovranno dimostrare l’onerosità della prestazione, quindi che sussiste una contropartita in denaro in seguito alla prestazione di lavoro e il vincolo di subordinazione. A dimostrazione di ciò il datore può fornire all'Inps copia della lettera di assunzione, delle buste paga e le ricevute dei bonifici o assegni con cui si é pagato il collaboratore domestico.

Ci sono dei casi in cui l'Inps accetta di diritto l'assunzione, senza onere della prova, data la particolare condizione dell'assistito che oltre a fruire dell’indennità di accompagnamento dev'essere:

grande invalido di guerra (civile e militare);

grande invalido per cause di servizio e del lavoro;

mutilato e invalido civile;

cieco civile;

ministro del culto cattolico appartenente al clero secolare (i sacerdoti che svolgono la loro attività sotto l’autorità del vescovo costituiscono il clero cosiddetto "secolare", mentre il termine "clero regolare" indica i sacerdoti membri degli ordini religiosi, come ad esempio i gesuiti e i francescani).

ASSUNZIONE DI UN PARENTE COME COLF O BADANTE: COSA CAMBIA A LIVELLO CONTRIBUTIVO

L'aliquota contributiva da applicare al rapporto domestico cambia solamente se il rapporto di lavoro con il parente o affine entro il 3° grado si svolge in regime di convivenza.

Le tabelle contributive fornite dall'Inps prevedono un contributo orario diverso in questi casi, con esclusione del contibuto CUAF. Il contributo CUAF ha lo scopo di finanziare la Cassa Unica Assegni Familiari istituita dall'Inps. Attraverso questa cassa vengono erogati gli importi relativi agli assegni nucleo familiare per cui i collaboratori domestici fanno domanda all'Inps. Nel lavoro domestico infatti é l'Inps a corrispondere l'importo dell'ANF direttamente al collaboratore domestico senza che il datore debba fare nulla. Nel caso di rapporto fra coniugi e tra parenti (figli, fratelli o sorelle e nipoti) o affini (genero, nuora e cognati) entro il 3° grado conviventi, l'Inps prevede un'aliquota diversa, senza quota CUAF dato che il datore e il collaboratore fanno parte dello stesso nucleo familiare e dunque il lavoratore non potrà richiedere gli assegni familiari.

ASSUNZIONE DI UN PARENTE COME COLF O BADANTE: IMPOSTAZIONI IN WEBCOLF

Solamente nel caso in cui il parente o affine sia convivente cambiano le impostazioni da indicare in Webcolf, data l'aliquota contributiva diversa. In tal caso andrà apposto il flag sottostante al menù Assunzione | inserimento collaboratore | data assunzione, memorizzando poi in alto.

Hai trovato interessante questo articolo? Non sei ancora nostro utente? Prova Webcolf gratis per un mese e potrai gestire in autonomia la tua colf, badante e babysitter.

Potrai stampare il contratto, le buste paga, i PagoPA dei contributi in automatico e tanto altro con la nostra assistenza qualificata!

Webcolf sul tuo smartphone

L'app Webcolf è un servizio aggiuntivo di Webcolf.com dedicato agli utenti che utilizzano il programma da dispositivi mobili, come smartphone o tablet.

WEBCOLF SUL TUO SMARTPHONE: UTILIZZO PER I DATORI DI LAVORO PRIVATI

Il datore di lavoro può elaborare le buste paga mensili e versare i contributi in modo facile e veloce attraverso l'app Webcolf, senza avere necessariamente bisogno di una postazione desktop.

In aggiunta, il datore di lavoro può permettere al proprio collaboratore di accedere all’app a sua volta, gratuitamente ed in qualsiasi momento, per visualizzare i cedolini mensili, senza dover ricorrere all’invio di email o alla consegna dei cedolini a mano.

L'utilizzo dell'app è incluso nell'abbonamento annuale a webcolf.com!

Se sei già registrato o hai già un abbonamento attivo puoi semplicemente scaricare l'app sul tuo smartphone ed accedere inserendo le tue credenziali.

Se invece non sei ancora registrato, puoi registrarti direttamente dall'app e potrai usufruire del periodo di prova gratuita di 30 giorni! Anche durante il periodo di prova gratuita potrai utilizzare Webcolf da smartphone, tablet e anche da pc. Per utilizzare il programma da pc dovrai semplicemente collegarti a www.webcolf.com e cliccare il pulsante blu Accedi, inserendo le stesse credenziali impostate all’atto della prima registrazione.

Per tutte le indicazioni relative all'utilizzo dell'app per i datori di lavoro privati, leggi qui.

Terminato il mese di prova gratuito potrai abbonarti a Webcolf tramite Abbonamento personale al costo di 60 € annuali iva inclusa, che permette di gestire fino ad un massimo di 3 datori di lavoro domestico con illimitati collaboratori per ogni datore di lavoro inserito, tramite Abbonamento professionale, al costo di 160 € annuali iva inclusa, che permette di gestire fino a 20 datori di lavoro oppure tramite Abbonamento professionaleplus, al costo di 250 € annuali iva inclusa, che permette di gestire un numero illimitato di datori di lavoro. Con ogni abbonamento potrai contattare l'assistenza in qualsiasi momento scrivendo a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo. o potrai avviare fino a 5 chat di assistenza online.

WEBCOLF SUL TUO SMARTPHONE: UTILIZZO PER GLI STUDI PROFESSIONALI

Lo studio professionale, oltre ad utilizzare l’app in prima persona per la gestione dei rapporti di lavoro, può far sì che i propri clienti, datori di lavoro e famiglie, inseriscano le presenze accedendo all’inserimento mensile e visualizzino le buste paga una volta elaborate.

Per tutte le indicazioni relative all'utilizzo dell'app per gli studi professionali, leggere qui.

Non sono ancora stati pubblicati i contributi inps colf e badanti 2021

Per le famiglie che hanno assunto colf e badanti quanto si spenderà per i contributi del nuovo anno?

In data odierna, 20 Gennaio 2021, non sono ancora stati pubblicati i contributi inps colf e badanti 2021, che verranno calcolati sull'aumento del tasso istat.

Non appena l'ente pubblicherà le nuove aliquote contributive, queste verranno rese note ai nostri utenti, inserite nelle tabelle della sezione risorse, paghe e contributi inps colf e badanti 2021 e verranno implementate nel programma insieme alle nuove paghe annuali.

Oltre ai contributi inps colf e badanti 2021 va ricordato il contributo obbligatorio "cassa colf" che, come da contratto collettivo, da quest'anno passerà da 0,03 centesimi a 0,06 centesimi. In questo articolo viene spiegato nel dettaglio a cosa serve il contributo cassa colf Contributi Cas.sa Colf.

Visto che non sono ancora stati pubblicati i contributi inps colf e badanti 2021 ai datori di lavoro domestico che hanno licenziato la loro colf a gennaio o a fine dicembre, nel caso di settimane di preavviso o ferie non godute cadenti nel nuovo anno, non è possibile elaborare il mav di cessazione nel sito inps.

La pagina inps avvisa che le aliquote non sono ancora presenti e mostra un errore di calcolo. In tal caso l'utente deve aspettare la pubblicazione prima di elaborare il mav anche se sono passati i 10 giorni dalla cessazione. L'inps non prevede sanzioni per ritardato pagamento essendo l'ente stesso che non ha ancora reso noti e implementati gli importi contributivi all'interno del programma di calcolo del sistema di pagamento dei contributi del rapporto di lavoro domestico.

Per Ulteriori aggiornamenti vi invitiamo a consultare la sezione news del nostro sito quotidianamente.

Hai trovato interessante questo articolo? Con Webcolf puoi gestire in autonomia la tua colf, badante e babysitter.

I permessi retribuiti per colf e badanti sono i seguenti.

I permessi retribuiti per colf e badanti sono i seguenti.