Come richiedere il bonus 200 euro per colf e badanti con Webcolf

Grazie alla collaborazione con Assindatcolf ed il patronato Enapa, con Webcolf è possibile richiedere il bonus 200 euro per colf e badanti online!

Grazie alla collaborazione con Assindatcolf ed il patronato Enapa, con Webcolf è possibile richiedere il bonus 200 euro per colf e badanti online!

La domanda può essere effettuata dal lavoratore interessato o dal datore di lavoro che desidera aiutare il proprio collaboratore domestico.

Il servizio di richiesta del bonus 200 euro è gratuito! Inoltre non è necessario recarsi ad un patronato: è sufficiente caricare i documenti nella piattaforma da computer o da smartphone.

Per presentare la domanda è sufficiente registrarsi in Webcolf: la registrazione è gratuita e non crea alcun obbligo o impegno successivo per l'utente.

Come ricevono il bonus 200 euro colf e badanti?

I lavoratori domestici non ricevono il bonus 200 euro in busta paga, e non è il datore di lavoro a doverlo anticipare: l'inps prevede che sia il lavoratore stesso a richiedere il bonus tramite l'assistenza di un patronato. L'inps corrisponderà il bonus attraverso un bonifico nel conto corrente del lavoratore o domiciliato presso l'ufficio postale scelto dal lavoratore.

Requisiti per richiedere il bonus 200 euro colf e badanti

Per poter richiedere il bonus, il lavoratore domestico deve possedere i seguenti requisiti:

a) non percepire il reddito di cittadinanza;

b) non essere titolare delle prestazioni di cui all’art. 32 del D.L., ovvero, di non essere titolari di trattamenti pensionistici, di pensione o assegno sociale, di pensione o assegno per invalidi civili, ciechi e sordomuti, nonché' di trattamenti di accompagnamento alla pensione, con decorrenza entro il 30 giugno 2022;

c) avere un reddito personale assoggettabile ad IRPEF (per l’anno 2021) non superiore a € 35.000 al netto dei contributi previdenziali e assistenziali;

d) alla data 18 maggio 2022 avere in essere uno o più rapporti di lavoro di tipo domestico e non essere titolare di altra tipologia di rapporto di lavoro dipendente;

e) essere cittadino italiano o di uno Stato membro dell’Unione europea, o suo familiare, titolare del diritto di soggiorno o del diritto di soggiorno permanente, ovvero essere cittadino di uno Stato non appartenente all’Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o del permesso di soggiorno per motivi di lavoro o di ricerca di durata almeno semestrale.

Come richiedere il bonus 200 euro per colf e badanti: i documenti necessari

Dopo aver cliccato il pulsante "Bonus 200 euro" all'interno dell'account Webcolf, sarà possibile compilare e caricare i seguenti documenti:

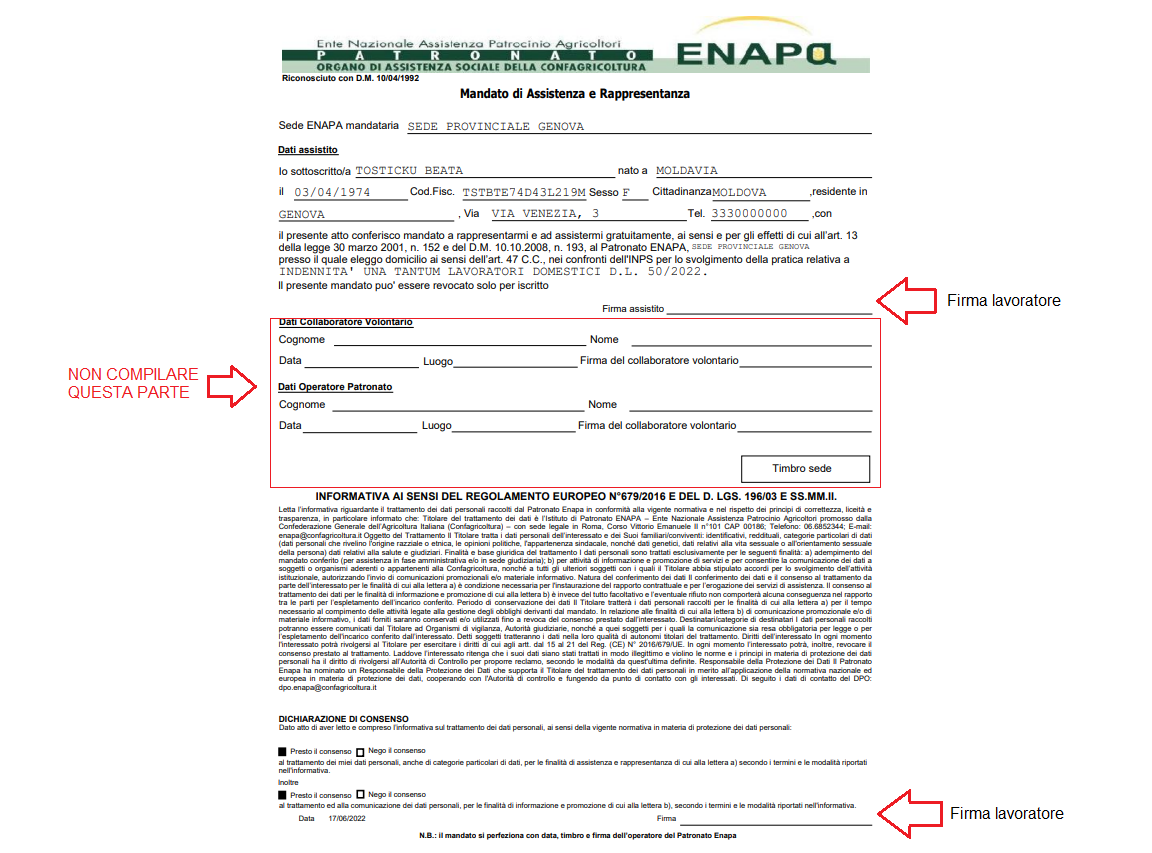

1) delega da parte del lavoratore al patronato Enapa per la gestione della pratica.

Il programma compila in automatico il documento inserendo i dati anagrafici del lavoratore. Una volta stampato il documento vanno solo aggiunte le firme del lavoratore:

2) autodichiarazione con indicato l'IBAN del lavoratore (che deve essere obbligatoriamente intestato o cointestato al richiedente) dove l’Inps effettuerà l’accredito. In alternativa, può essere scelto che la somma venga recapitata presso l’ufficio postale più vicino al luogo indicato come residenza. In questo caso al lavoratore arriverà una lettera dalle Poste quando l'indennità sarà disponibile per l'incasso. Il lavoratore dovrà quindi recarsi presso qualsiasi ufficio postale all'interno del cap di residenza, con la lettera suddetta, documento di identità e codice fiscale. Anche in questo caso, il programma compila il documento in automatico; basta aggiungere la firma in basso.

3) Copia fronte/retro della carta d’identità (o passaporto) in corso di validità.

4) Copia fronte/retro di un documento riportante il codice fiscale (come la tessera sanitaria).

5) Copia fronte/retro del permesso di soggiorno in corso di validità (in caso di collaboratore domestico extracomunitario). Se il permesso è scaduto e si sta attendendo il rinnovo, sarà necessario presentare copia del permesso scaduto e copia della richiesta di rinnovo fatta dal lavoratore.

Una volta caricati i documenti, l'utente dovrà confermare la richiesta del bonus. Da quel momento la domanda non potrà più essere modificata e verrà inserita nel portale INPS dal patronato Enapa. Quanto la domanda verrà protocollata, l'utente riceverà un'email di conferma.

Diversamente, se vi fossero degli errori, l'utente verrà contattato dall'assistenza per correggere e rinviare la domanda.

Ricordiamo a tutti gli utenti che la delega al Patronato Enapa e l'autodichiarazione di richiesta del bonus dovranno essere inviate in originale, anche nei giorni successivi la richiesta sul portale, tramite posta ordinaria o raccomandata all'indirizzo del patronato:

PATRONATO ENAPA ROMA CENTRO

Corso Vittorio Emanuele II, 101

00186 ROMA - RM

N.B.: Anche se nell'autodichiarazione appare indicata la sede provinciale di riferimento, il cartaceo va inviato alla sede centrare nazionale di Roma. Inoltre, essendo richiesto l'invio del documento originale, non è possibile inviare il documento tramite email o PEC.

Termine di richiesta del bonus 200 euro colf e badanti

La domanda per il bonus 200 euro dovrà essere inviata all'INPS entro il 30 settembre 2022.

Se si effettua la domanda con Webcolf, è necessario caricare i documenti nel programma entro le ore 20:00 del 26 settembre 2022, in modo da avere il tempo di inoltrare tutte le pratiche all'INPS nei termini imposti.

Registrati ora per chiedere il bonus per la tua colf o badante!

Novità e scadenze colf e badanti: Webcolf ti informa

Novità e scadenze colf e badanti: Webcolf ti informa

ornaliero.

ornaliero. Bonus 200 euro per colf e badanti 2022: come viene corrisposto?

Bonus 200 euro per colf e badanti 2022: come viene corrisposto?